Органы государственной власти (4787)

6 ноября, 2025

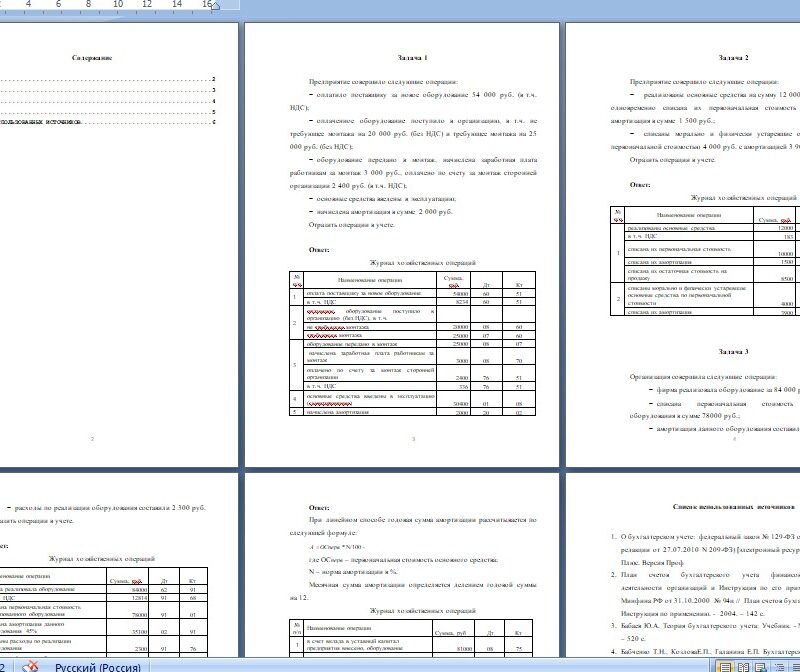

Судебная бухгалтерская экспертиза, контрольная работа (4795) Вариант №1 Решить задачу. Источники информации: Изъятые в процессе предварительного следствия первичные кассовые документы, журнал-ордер № 7, кассовая книга за апрель-ноябрь 1996 года, приказы, авансовые отчеты, справки. Нормативные документы: КЗОТ, Порядок ведения кассовых операций в Российской Федерации, Закон «О бухгалтерском учете в Российской Федерации», Положение о порядке ведения бухгалтерского учёта и бухгалтерской отчётности. Условие: В процессе проведения ведомственной ревизии деятельности УВД г. Норильска в мае 1997 г. ревизорами КРО УВД были выявлены грубые нарушения порядка ведения кассовых операций при учете движения денежных средств внебюджетного фонда областной ГАИ главным бухгалтером Спиридоновой Г.Г. Спиридонова ГГ. была принята на работу по трудовому соглашению да 0,5 ставки в связи с отпуском главного бухгалтера ГАИ УВД г. Норильска Гончаренко Л.Н. с 1 апреля 1996 г, и работала на данной должности до 30 сентября 1996 г. (приложение № 1). С 1 октября по 1 декабря 1996 г. со Спиридоновой Г.Г. было заключено трудовое соглашение на предмет составления бухгалтерской финансовой отчетности, ведению бухгалтерского учета и передачи дел (приложение № 2). Основным местом работы Спиридоновой Г.Г. в указанный период был Норильский Дом науки и техники – до 21 мая 1996 г. и АО «Норильский комбинат» – с 1 июня 1996 г. С 19 ноября 1996 г. Спиридонова Г.Г. была освобождена от исполнения обязанностей главного бухгалтера внебюджетного фонда специальных средств в связи с приемом на постоянную работу главного бухгалтера Ельцовой М.А. (приложение № 3). За период с 1.04.96 г. по 18.11.96 г. и.о. главного бухгалтера Спиридонова Г.Г, получала заработнзпю плату, начисляемую ею же, денежные средства, под отчет по кассовым и иным документам (приложения №№ 4, 6, 7, 8), осуществляла учет движения подотчетных сумм в журнале-ордере № 7 (приложение № 9) и в кассовой книге (приложение № 11). В октябре 1996 года она оплатила за счет специальных средств внебюджетного фонда ГАИ проезд в отпуск с ребенком, списав данную сумму на финансовые результаты (приложение № 9). Справочные данные для проведения судебно-бухгалтерской экспертизы: 1. Выслуга лет Спиридоновой Г.Г. дает право получать ей 80%-ую надбавку к заработной плате. 2. Количество рабочих дней в апреле-сентябре 1996 г. – 43 дня, с 1.10.96 г. по 18.11.96 г. – 34 рабочих дня. 3. Списанные суммы по журналу-ордеру № 7 за IV квартал 1996 г. не подтверждаются бухгалтерскими и иными документами, имеющими юридическую силу (в приложении отсутствуют). 4. Проезд в отпуск и обратно работникам предприятий и организаций районов Крайнего Севера и приравненных к ним оплачивается за счет средств предприятия ежегодно только по основному месту работы. Материалы ревизии обобщены промежуточным актом и направлены в ОБЭП УВД г. Норильска. На их основании следователем Песковым О.И. в июне 1997 г. возбуждено уголовное дело и назначена судебно-бухгалтерская экспертиза. В итоговой (резолютивной) части постановления о назначении судебно-бухгалтерской экспертизы следователем сформулированы следующие вопросы: 1. Установить точную сумму присвоенных и.о. главного бухгалтера Спиридоновой Г.Г. денежных средств. 2. Определить способы присвоения денежных средств Спиридоновой Г.Г. 3. Определить виды нарушений Порядка ведения кассовых операций и ведения бухгалтерского учета в ГАИ УВД г. Норильска. Требуется: 1. Определить методы проведения судебно-бухгалтерской экспертизы по данному уголовному делу. 2. По данным бухгалтерских и других документов рассчитать суммы денежных средств, присвоенных и.о. главного бухгалтера Спиридоновой Г.Г. и способы присвоения. 3. Составить примерное заключение эксперта-бухгалтера.

6 ноября, 2025

Учет затрат, калькулирование и бюджетирование, расчетная часть контрольной (4794)

500,00 ₽

Расчетная часть контрольной работы, 2015 год, для ФСИН

Задание

При выполнении расчетной части контрольной работы используется информация АО «Радуга», которое занимается изготовлением продукции А и Б. Для этого используются ткани двух видов – джинсовая и велюр. Учетной политикой предприятия для списания материалов используется метод ФИФО.

Стоимость используемых материалов составляет:

-джинсовой ткани – 7 руб/м

-велюра – 10 руб/м.

Для решения задачи приведена следующая экономическая информация (табл.1-5).

Таблица 1

Баланс АО «Радуга» на 01.01.13 г.

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| Основные средства | 1710 | Уставный капитал | 2113 |

| Готовая продукция | 64 | Кредиторская задолженность | 150 |

| Запасы материалов | 109 | Расчеты с бюджетом | 50 |

| Дебиторы | 400 | ||

| Касса, расчетный счет | 30 | ||

| Баланс | 2313 | Баланс | 2313 |

В соответствии с планом развития предприятия предусмотрены следующие показатели:

Таблица 2

Прогноз реализации продукции предприятия на 2013 год и планируемый уровень его запасов на конец 2013 года

| Показатели | Вид продукции | |

| А | Б | |

| Планируемый объем продукции, ед. | 5000 | 1000 |

| Цена реализации руб./ед. | 600 | 800 |

| Планируемые запасы, ед. | 5000 | 1000 |

Таблица 3

Прямые затраты, включаемые в себестоимость единицы продукции

| Показатели | Вид продукции | |

| А | Б | |

| Джинсовая ткань, м | 6 | 6 |

| Ткань велюр, м | 3 | 4 |

| Затраты труда производственных рабочих, ч | 4 | 6 |

Таблица 4

Планируемая величина производственных (накладных) расходов (тыс. руб.)

| Статьи расходов | Сумма |

| Производственные накладные расходы всего, в том числе переменные: | 1200 |

| -косвенные затраты труда (вспомогательных рабочих) | 200 |

| -премии рабочим | 320 |

| -электроэнергия двигательная | 90 |

| -вспомогательные материалы (расходы на эксплуатацию и содержание оборудования) | 90 |

| -ремонт | 70 |

| постоянные: | |

| – амортизация | 230 |

| -налог на имущество | 50 |

| -заработная плата мастеров, контролеров, начальников цехов | 100 |

| -электроэнергия на освещение | 50 |

| Расходы на конструирование и моделирование – всего, в том числе: | 130 |

| -заработная плата | 105 |

| -материалы | 25 |

| Расходы на маркетинг – всего, в том числе: | 200 |

| -заработная плата | 140 |

| -реклама | 30 |

| -командировочные расходы | 30 |

| Коммерческие расходы всего, в том числе: | 100 |

| -заработная плата | 60 |

| -аренда, налоги | 40 |

| Работа с клиентами всего, в том числе: | 60 |

| -заработная плата | 40 |

| -командировочные расходы | 20 |

| Административные расходы всего, в том числе: | 374 |

| -заработная плата управляющим | 165 |

| -заработная плата служащим | 80 |

| -содержание административных помещений | 75 |

| -разное | 54 |

Таблица 5

Наличие материалов на складе

| Показатели | На начало периода | На конец периода |

| Джинсовая ткань – количество, м | 7000 | 8000 |

| стоимость руб. | 49000 | 56000 |

| Ткань велюр – количество, м | 6000 | 2000 |

| стоимость руб. | 60000 | 20000 |

Наличие готовой продукции на складе на начало 2013 года согласно данным бухгалтерского баланса (таблица 1), составила:

-продукция А – 100 ед. (стоимость 38000 руб.);

-продукция Б- 50 ед. (стоимость 26000 руб.).

Условия погашения дебиторской задолженности:

-поступление денежных средств составляет 10% реализации текущего месяца;

-50% дебиторской задолженности ликвидируется в следующем месяце

-остальные 50% ликвидируются через месяц;

-средства поступают на расчетный счет и в кассу предприятия.

Условия погашения кредиторской задолженности:

– 50% счетов кредиторов оплачивается в текущем месяце, оставшаяся часть – в последующем;

-накладные расходы оплачиваются в том месяце, в котором произведены.

Минимальное сальдо денежных средств составляет 135 тыс. руб. на конец месяца.

Внешнее финансирование: кредиты могут браться лишь в момент нехватки денежных средств в размере, необходимом для покрытия возникшего дефицита. Кредит берется на начало месяца под 18%годовых.

В июне 2013 года планируется покупка основного средства стоимостью 430 тыс. руб.

Заработная плата выплачивается в конце текущего месяца.

Составить генеральный бюджет путем составления операционного и финансового бюджетов.

1.Оперционный бюджет включает:

1.1.бюджет продаж;

1.2.бюджет запасов продукции на конец планируемого периода;

1.3.бюджет производства:

-бюджет прямых материальных затрат;

-бюджет прямых трудовых затрат;

-бюджет общепроизводственных (накладных) расходов;

1.4.бюджет себестоимости произведенной продукции;

1.5. бюджет себестоимости реализованной продукции;

1.6. бюджет затрат на маркетинг;

1.7. бюджет коммерческих затрат;

1.8.бюджет административных затрат;

1.9.бюджет (план) прибылей и убытков;

1.10. бюджет капитальных вложений;

1.11.бюджет движения денежных средств;

1.12.прогнозный баланс.